环保政策频出 危废行业龙头市场占有率较低

2018年06月20日固废污染治理风暴仍在延续,近期,包括生态环境部、工信部、海关总署等部门的政策和行动密集落地,其中,“清废计划2018”持续至6月底。

这一轮清废行动使得固废污染治理再次引发市场广泛关注,引发一些地方危废处理价格“水涨船高”,出现短期非理性上涨。

当前我国固废行业供不应求,持证企业产能不足。危废行业盈利能力强、现金流好,建议关注具备规模潜质的龙头公司。

据国家统计局数据显示,2017年我国危险废物产生量5340万吨,较去年增长34.49%。其中综合利用2800万吨,处置1600万吨,综合处置利用率高达83%。

图1我国危废产生量与处置利用率生态环保部

来源:生态环保部

2017年我国全国危险废物经营单位核准经营规模已达到6471万吨/年(统计产量5347万吨,测算产量8052万吨),表象上看产能充足但实际仍有1581万吨的缺口,当前危废资质总体上仅能覆盖80%的危废产量。

图2我国危废核准利用处置规模测算量

来源:生态环保部

目前持证单位产能利用率仅25%。据《大中城市固废污染防治年报2017》显示,2017年我国持证单位危废处置量仅1629万吨,总产能6471万吨,产能利用率25%。

持证单位处置量占总处置利用量(4430万吨)的37%,即在已列入统计的危废处置利用量中,剔除部分由产废企业自行利用处置,仍有大量危废由未取得资质的企业处理。

图3危废企业经营规模、持证数量

来源:wind

自2006年以来,我国危废经营许可证发放数量增速呈下降趋势。严格的资质管理制度是危废处理行业最重要的行业壁垒,并在一定程度上限制了危废处理产能的快速扩张。

图4全国危废经营许、经营规模统计

来源:wind

由于危废处理实际供需存在缺口,行业壁垒较高,危废处理企业议价能力强,因此市场上实际收费价格高,整体盈利性较强。

图5危废处理企业市场价格情况

来源:wind

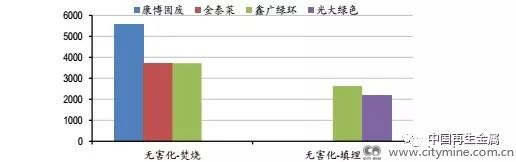

目前市场上危废废物处置价格均价在2000-4000元/吨;高的可以达5000-6000元/吨。行业部分公司毛利率在50-70%之间,净利率可达30-50%,在环保各子行业中呈现出突出的盈利能力。

图6主要危废公司毛利润、净利润

来源:wind

危废处置现金流好。与市政污水、垃圾处理等环保行业不同,危废处置的支付方是产废企业,而不是地方政府,加上当前危废无害化处置供不应求,产废企业付款条款较好,因此危废处置应收账款较少、经营性现金流较好。

图7危废行业应收账款、经营性现金流

来源:wind

图8显示:截至2017年底,东江环保、威立雅、深圳危废、光大绿色、苏伊士等十家龙头企业市占率仅不到6%。

市场上仍有较多未能有效发挥其产能的小企业存在,未来危废龙头公司仍有较大的扩张空间。

图8危废企业总产能对比

来源:wind

当前危废处置行业供不应求,危废处置行业在环保各子行业中呈现出突出的盈利能力。

短期内环保政策频出,行业龙头市场占有率较低,受环保督查影响短期危废处理价格呈现上涨趋势。建议继续关注危废处理龙头公司。

更多资讯

更多资讯- 七部委印发规划:“十四五”将推进农村垃圾... 2022年01月06日

- 天津生活垃圾分类投放、收集、运输、处理全... 2022年02月07日

- 发改委:30个省市自治区生活垃圾处置费标... 2022年02月24日

- 河北多措并举加快构建垃圾分类长效机制 2021年08月13日

- 《江西省生活垃圾管理条例》正式通过 2021年08月12日

- 【河北】在这些区域强制实行生活垃圾分类!... 2021年06月24日

- 发改委下达75亿预算,用于垃圾分类和处理... 2021年07月02日

- 【天津】关于全面推进生活垃圾分类工作实施... 2021年06月11日

- “十四五”期间,地级城市公共机构全面实施... 2021年06月11日

- 天津市人大代表陈奕:推动垃圾分类建设 分... 2021年01月29日